Warning! This section will be deprecated on February 1st 2025. Please move all your Indicators to the cTrader Store catalogue.

Description

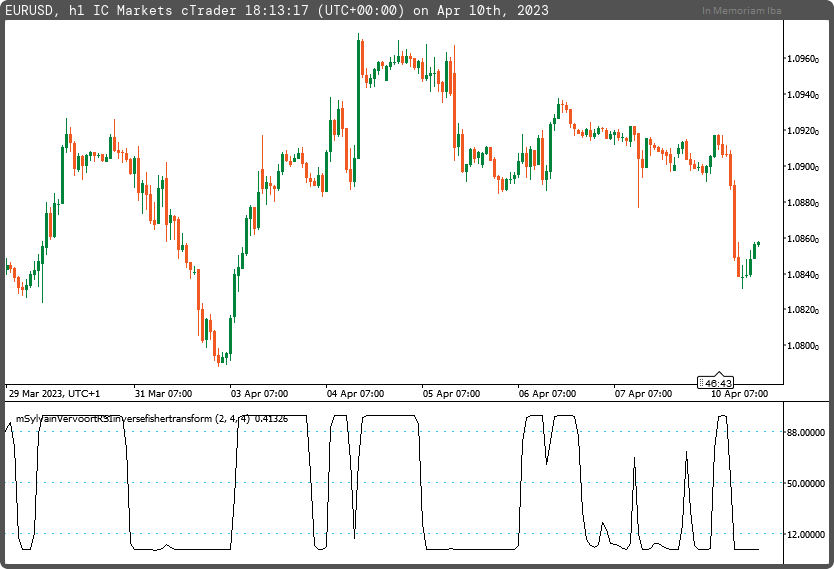

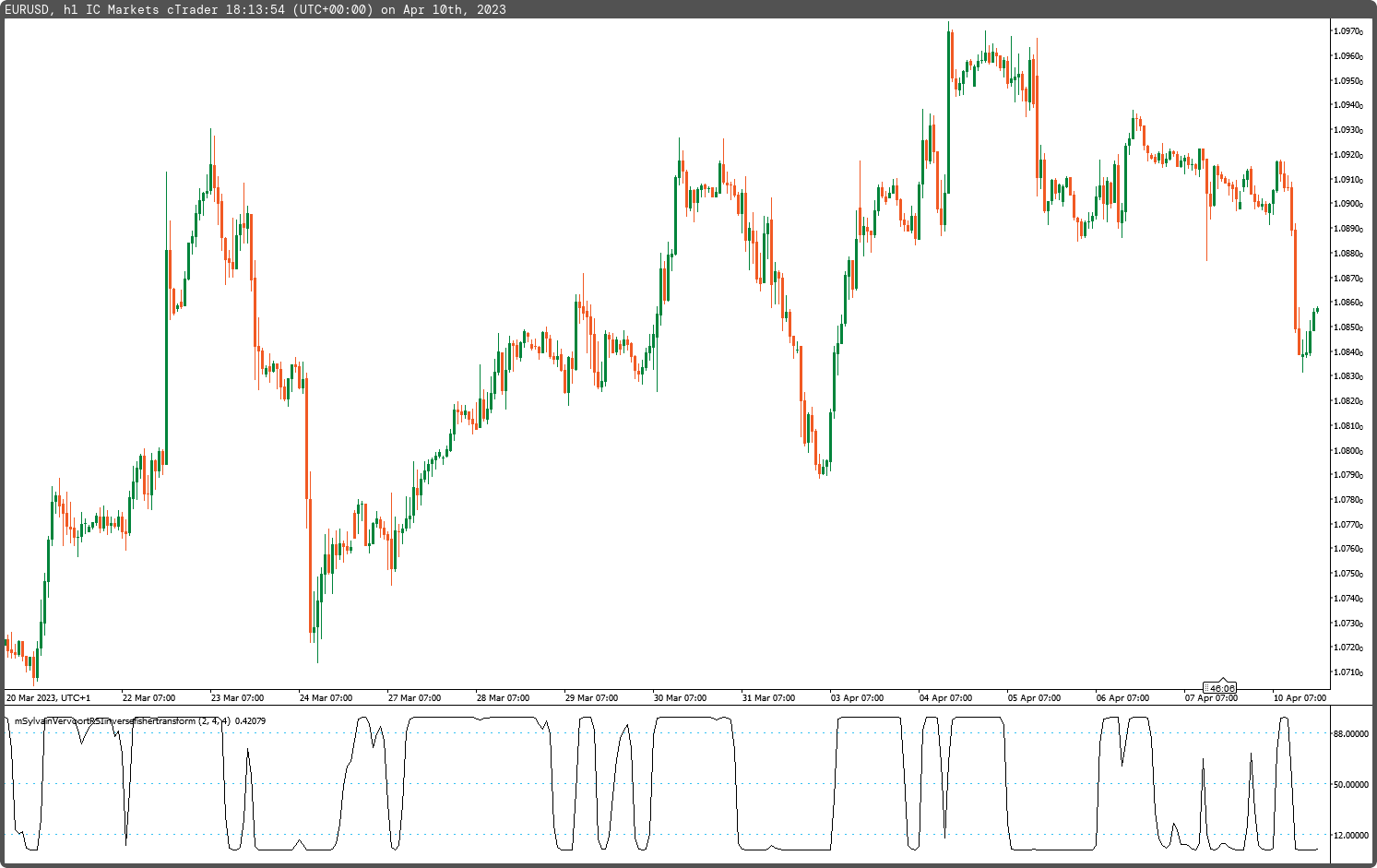

Indicator Sylvain Vervoort RSI inverse fisher transform built on Sylvain Vervoort Rainbow Moving Average.

Use indicator values when are above the upper limit for long trade, and below the lower limit as short trade zone.

using System;

using cAlgo.API;

using cAlgo.API.Indicators;

using cAlgo.API.Internals;

namespace cAlgo

{

[Levels(12.0,50.0,88.0)]

[Indicator(IsOverlay = false, AccessRights = AccessRights.None, AutoRescale = true)]

public class mSylvainVervoortRSIinversefishertransform : Indicator

{

[Parameter("Period SVRMA (2)", DefaultValue = 2)]

public int inpPeriodSVRMA { get; set; }

[Parameter("Period RSI (4)", DefaultValue = 4)]

public int inpPeriodRSI { get; set; }

[Parameter("Period SVRMA (4)", DefaultValue = 4)]

public int inpPeriodMA { get; set; }

[Output("Sylvain Vervoort RSI InverseFisherTransform", LineColor = "Black", PlotType = PlotType.Line, LineStyle = LineStyle.Solid, Thickness = 1)]

public IndicatorDataSeries outsvRSI { get; set; }

private MovingAverage _sma, _sm2, _sm3, _sm4, _sm5, _sm6, _sm7, _sm8, _sm9, _sm10, _sme1, _sme2;

private IndicatorDataSeries _norm, _rma, _rawrsi, _emazl, _svrsi;

private RelativeStrengthIndex _rsi;

protected override void Initialize()

{

_sma = Indicators.MovingAverage(Bars.ClosePrices, inpPeriodSVRMA, MovingAverageType.Simple);

_sm2 = Indicators.MovingAverage(_sma.Result, inpPeriodSVRMA, MovingAverageType.Weighted);

_sm3 = Indicators.MovingAverage(_sm2.Result, inpPeriodSVRMA, MovingAverageType.Weighted);

_sm4 = Indicators.MovingAverage(_sm3.Result, inpPeriodSVRMA, MovingAverageType.Weighted);

_sm5 = Indicators.MovingAverage(_sm4.Result, inpPeriodSVRMA, MovingAverageType.Weighted);

_sm6 = Indicators.MovingAverage(_sm5.Result, inpPeriodSVRMA, MovingAverageType.Weighted);

_sm7 = Indicators.MovingAverage(_sm6.Result, inpPeriodSVRMA, MovingAverageType.Weighted);

_sm8 = Indicators.MovingAverage(_sm7.Result, inpPeriodSVRMA, MovingAverageType.Weighted);

_sm9 = Indicators.MovingAverage(_sm8.Result, inpPeriodSVRMA, MovingAverageType.Weighted);

_sm10 = Indicators.MovingAverage(_sm9.Result, inpPeriodSVRMA, MovingAverageType.Weighted);

_norm = CreateDataSeries();

_rma = CreateDataSeries();

_rsi = Indicators.RelativeStrengthIndex(_rma, inpPeriodRSI);

_rawrsi = CreateDataSeries();

_sme1 = Indicators.MovingAverage(_rawrsi, inpPeriodMA, MovingAverageType.Exponential);

_sme2 = Indicators.MovingAverage(_sme1.Result, inpPeriodMA, MovingAverageType.Exponential);

_emazl = CreateDataSeries();

_svrsi = CreateDataSeries();

}

public override void Calculate(int i)

{

_norm[i] = 5 * _sma.Result[i] + 4 * _sm2.Result[i] + 3 * _sm3.Result[i] + 2 * _sm4.Result[i] + _sm5.Result[i] + _sm6.Result[i] + _sm7.Result[i] + _sm8.Result[i] + _sm9.Result[i] + _sm10.Result[i];

_rma[i] = _norm[i] / 20.0;

_rawrsi[i]= 0.1 * (_rsi.Result[i] - 50.0);

_emazl[i] = _sme1.Result[i] + (_sme1.Result[i] - _sme2.Result[i]);

_svrsi[i] = ((Math.Pow(2.71828183, 2 * _emazl[i]) - 1.0) / (Math.Pow(2.71828183, 2 * _emazl[i]) + 1.0) + 1.0) * 50.0;

outsvRSI[i] = _svrsi[i];

}

}

}

mfejza

Joined on 25.01.2022

- Distribution: Free

- Language: C#

- Trading platform: cTrader Automate

- File name: mSylvainVervoortRSIinversefishertransform.algo

- Rating: 5

- Installs: 733

- Modified: 10/04/2023 18:38

Note that publishing copyrighted material is strictly prohibited. If you believe there is copyrighted material in this section, please use the Copyright Infringement Notification form to submit a claim.

Comments

Log in to add a comment.

No comments found.